會計22-01資本支出預算的基本概念-其他試題

【選擇題】

【D】01.甲公司正在考慮以$245,000購買新的固定資產,以汰換原有資產,並按$46,000的價格出售原有資產,出售時將獲得$20,000利得。在啟用新的固定資產時,該公司必須投入$30,000的營運資金,已知該公司的稅率為35%。此項固定資產汰舊換新決策之初始投資金額是多少? (A)$199,000 (B)$222,000

(C)$229,000 (D)$236,000。[108退役四等成會]

初始投資金額=$245,000-$46,000+$20,000×35%+$30,000=$236,000

【B】02.甲公司打算建置一新廠房,預計可使用10年。甲公司考慮在A國家或B國家建置此項資本投資,此計畫建置在二國家之稅前現金流量沒有差異,但甲公司在A國家適用10%稅率,在B國家適用30%稅率。若甲公司將此廠房建置在A國家,相較於建置在B國家,下列敘述何者正確? (A)淨現值較低 (B)還本期間較短 (C)內部報酬率較低 (D)會計報酬率較低。[108普考成會]

A國稅率較B國低,稅後淨利高,現金流量高,還本期間短。

【C】03.甲公司資本結構相關資料如下:

|

長期負債,8.5%,5年 |

$2,700,000 |

長期負債市價$2,700,000 |

|

特別股,9%,面額$50 |

1,000,000 |

特別股市價$90 |

|

普通股,無面額,300,000股 |

4,200,000 |

普通股市價$15,普通股資金成本率10% |

|

保留盈餘(均屬於普通股權益) |

2,100,000 |

|

若所得稅稅率為20%,試問甲公司之加權平均資金成本率為何? (A)6.54%

(B)7.84% (C)8.04% (D)8.84%。[109高考三級成會]

長期負債資金成本率=8.5%×(1-20%)=6.8%

特別股資金成本率=($50×9%)÷$90=5%

特別股市價=$90×($1,000,000÷$50)=$1,800,000

普通股市價=$15×300,000=$4,500,000

加權平均資金成本率=($2,700,000×6.8%+$1,800,000×5%+$4,500,000×10%)÷($2,700,000+$1,800,000+$4,500,000)=8.04%

【D】04.甲公司有下列五項非互斥之投資方案,

|

方案 |

投資金額 |

淨現值 |

|

(1) |

$500,000 |

$200,500 |

|

(2) |

485,000 |

195,000 |

|

(3) |

453,000 |

189,000 |

|

(4) |

25,000 |

13,500 |

|

(5) |

18,000 |

9,500 |

下年度資本支出限額為$520,000,試問甲公司應選擇那些方案? (A)方案(1)與方案(5)

(B)方案(2)與方案(4)

(C)方案(2)、方案(4)與方案(5) (D)方案(3)、方案(4)與方案(5)。[109會計師成會]

(A)投資金額$518,000<$520,000,可接受,淨現值=$210,000

(B)投資金額$510,000<$520,000,可接受,淨現值=$208,500

(C)投資金額$528,000>$520,000,不接受

(D)投資金額$496,000<$520,000,可接受,淨現值=$212,000 (最大)

【D】05.甲公司的A事業部資料如下:營業收入$640,000,變動費用$160,000,固定費用$300,000,加權平均資金成本12%,該公司要求的最低投資報酬率14%,公司的所得稅率40%。假設平均營運資產是$1,000,000,其稅後投資報酬率是多少? (A)48% (B)28.8% (C)18% (D)10.8%。[109會計師成會]

稅前投資報酬率=($640,000-$160,000-$300,000)÷$1,000,000=18%

稅後投資報酬率=18%×(1-40%)=10.8%

【D】06.下列何種資本預算方法,假設現金流量按投資所賺取的報酬率再投資? (A)內部報酬率法與淨現值法 (B)淨現值法 (C)會計報酬率法 (D)內部報酬率法。[110退役四等成會]

內部報酬率法:又稱現值報酬率法,使投資方案未來現金流入現值,等於最初投資額的折現率。使投資方案的NPV等於0的折現率。

淨現值法:又稱現金流量折現法,各期淨現金流量現值總和減去原始投資額現值,得到投資方案的淨現值。絕對數指標,反映投資效益。

會計報酬率法:又稱帳面價值法、未調整報酬率法、資產模式報酬率法、財務表法、會計法,從會計純益角度,衡量投資方案之報酬率。

【C】07.甲公司出售固定資產,原始成本為$180,000,累計折舊為$91,000,若出售價格為$47,000,該公司的稅率為40%,則該公司處置固定資產的稅後現金流入為何? (A)$16,800 (B)$47,000 (C)$63,800

(D)$89,000。[110退役四等成會]

處分資產損失=($180,000-$91,000)-$47,000=$42,000

稅後現金流入=$47,000+$42,000×40%=$63,800

【C】08.OMG公司開發手機遊戲「群英打鬥」需投入8,000萬元的資金;預期獲益期間為4年(假設獲益之現金為年底流入),必要報酬率為12%。每年所要求的最低淨現金流入需要多少,方可接受此計畫? (A)2,000萬元 (B)2,457萬元 (C)2,634萬元 (D)2,798萬元。[110會計師成會]

12%,4期,年金現值3.03735

每年最低淨現金流入=8,000萬÷3.03735=2,634萬

【C】09.甲公司出售一項機器設備售價為$67,200,其原始成本為$512,000,累積折舊為$224,000。甲公司適用所得稅稅率20%,甲公司處分機器設備之稅後現金流量為何? (A)$67,200 (B)$89,600 (C)$111,360

(D)$199,680。[111會計師成會]

處分設備損失=($512,000-$224,000)-$67,200=$220,800

稅後現金流量=$67,200+$220,800×20%=$111,360

【D】10.甲公司主要生產西式糕點,目前正考慮是否更換一個新的烤箱,主要基於新式烤箱可以節省部分的營運成本。以下為舊式烤箱及新式烤箱的相關資訊:

|

|

舊式烤箱 |

新式烤箱 |

|

原始成本 |

$112,000 |

$190,000 |

|

年度營運成本 |

$45,000 |

$30,000 |

|

年度折舊 |

$10,000 |

$22,500 |

|

累積折舊 |

$20,000 |

— |

|

舊式烤箱的目前殘值 |

$54,800 |

— |

|

未來8年的估計殘值 |

$0 |

$0 |

|

剩餘年限 |

8年 |

8年 |

甲公司評估以新式烤箱取代舊式烤箱所節省之營運成本,可使得未來8年的營業利益 (A)降低$37,200 (B)提高$60,000 (C)降低$100,000 (D)提高$120,000。[111會計師成會]

營業利益提高=($45,000-$30,000)×8=$120,000

【C】11.在進行資本支出決策時,若現金流量已考慮通貨膨脹,則應以何種利率來計算未來現金流量的現值? (A)無風險利率 (B)實質利率 (C)名目利率 (D)通貨膨脹率。[111鐵路三級成會]

考慮通貨膨脹因素之投資決策,應以名目利率來計算未來現金流量的現值。

【高考三級管會108-3】丁公司是一家專門興建豪華住宅的建設公司,最近購得一塊臨近科學園區的土地,並著手規劃興建豪華住宅。根據該地區房地產業的市場狀況,有四種不同面積的住宅最值得投資興建,分別為40坪、50坪、75坪及100坪。為了決定一種最合適興建的住宅面積,該公司就市場對各種房屋面積規格的需求作了一番調查,其結果如下:

|

房屋規格 |

40坪 |

50坪 |

75坪 |

100坪 |

|

機率 |

0.3 |

0.4 |

0.2 |

0.1 |

在即將開始興建之前,公司由報紙上得知,有某家大型高科技公司將於距離該土地不遠處投資設廠。若該科技公司之工廠確實設立,將使75坪及100坪房屋之需求量明顯增加。公司之經理人員認為該科技公司設廠成功的機會有75%,則每種決策策略的預期報酬如下:

|

決策方案 (房屋面積規格) |

事件(房屋的需求) |

|||

|

40坪 |

50坪 |

75坪 |

100坪 |

|

|

40坪 |

$250,000 |

$180,000 |

$160,000 |

$140,000 |

|

50坪 |

150,000 |

350,000 |

400,000 |

330,000 |

|

75坪 |

100,000 |

320,000 |

500,000 |

550,000 |

|

100坪 |

90,000 |

200,000 |

450,000 |

800,000 |

試作:計算每項決策(房屋面積規格)的事後機率及每項決策行動方案的期望值(報酬),並評估那一項方案最佳。

|

規格 |

事前機率 |

條件機率 |

聯合機率 |

|

事後機率 |

|

40坪 |

0.3 |

0.25 |

0.075 |

×2.5= |

0.1875 |

|

50坪 |

0.4 |

0.25 |

0.1 |

×2.5= |

0.25 |

|

75坪 |

0.2 |

0.75 |

0.15 |

×2.5= |

0.375 |

|

100坪 |

0.1 |

0.75 |

0.075 |

×2.5= |

0.1875 |

|

|

|

|

0.4 |

×2.5= |

1 |

|

規格 |

事件(房屋的需求) |

期望值 |

|||

|

40坪 |

50坪 |

75坪 |

100坪 |

|

|

|

40坪 |

46,875 (250,000×0.1875) |

45,000 (180,000×0.25) |

60,000 (160,000×0.375) |

26,250 (140,000×0.1875) |

178,125 |

|

50坪 |

28,125 (150,000×0.1875) |

87,500 (350,000×0.25) |

150,000 (400,000×0.375) |

61,875 (330,000×0.1875) |

327,500 |

|

75坪 |

18,750 (100,000×0.1875) |

80,000 (320,000×0.25) |

187,500 (500,000×0.375) |

103,125 (550,000×0.1875) |

389,375 |

|

100坪 |

16,875 (90,000×0.1875) |

50,000 (200,000×0.25) |

168,750 (450,000×0.375) |

150,000 (800,000×0.1875) |

385,625 |

應以75坪房屋為主,期望值$389,375最高。

【地方三等成會109-1】乙公司X1年底有一機器設備係於四年前以$210,000取得,尚可使用三年,採直線法折舊,無預期殘值,X1年底處分之淨變現價值為$50,000。由於市場環境之改變,乙公司正評估將「舊機器升級」或「汰舊換新」,無論採行那一個方案,乙公司皆預期X2至X4年每年生產及銷售2,000單位產品,預期三年後機器亦無殘值。舊機器升級成本為$60,000,新機器成本則為$300,000;舊機器升級或汰舊換新在未來三年之每單位變動成本,分別為$60與$30。為簡化情境,假設無所得稅,並忽略貨幣的時間價值。

試問:(一)請依據兩方案之現金流量總額差異,判斷乙公司應採取「舊機器升級」或「汰舊換新」?

舊機器升級現金流量總額=-$60,000-$60×2,000×3=-$420,000

汰舊換新現金流量總額=$50,000-$300,000-$30×2,000×3=-$430,000

∵$430,000-$420,000=$10,000 ∴應採取舊機器升級

(二)若乙公司經理人係以前一年度盈餘評估績效並以其計算年終獎金,且經理人目標為個人獎金極大化,預計於X2年初領完X1年獎金後離職,則乙公司經理人將採取「舊機器升級」或「汰舊換新」?採用該方案之盈餘將高出多少?

舊機器每年折舊=$210,000÷(4+3)=$30,000

舊機器帳面金額=$210,000-$30,000×4=$90,000

舊機器處分損失=$90,000-$50,000=$40,000

∵汰舊換新會產生損失 ∴應採取舊機器升級,盈餘將高出$40,000

(三)若題幹中預期X2至X4年每年的生產及銷售數量未知,則當平均每年生產及銷售量在什麼區間時,乙公司應採取「舊機器升級」(四捨五入至整數位)?

-$60,000-$60×產銷量×3=$50,000-$300,000-$30×產銷量×3,產銷量=2,111

∴當平均每年產銷量超過2,111單位時,應採取汰舊換新

【高考三級管會109-2】丁公司有一機器設備,已使用3年。X1年初,該公司正評估是否將其汰舊換新。丁公司有兩方案可供選擇:(1)繼續使用舊機器,(2)出售舊機器並購買新機器;無論採何種方案,每年製造與銷售數量皆為80,000單位。

舊機器的原始購買成本$50,000,可使用5年,計算折舊之估計殘值為$5,000,採直線法折舊。使用舊機器之預期每年現金營業成本包含每單位$3之變動成本與總額$12,000之固定成本。假設於X1年初與X2年底出售舊機器分別可取得$20,000與$2,000現金。

新機器的購買成本為$60,000,可使用2年,計算折舊之估計殘值為$6,000,採直線法折舊。使用新機器之預期每年現金營業成本包含每單位$2之變動成本與總額$10,000之固定成本。假設於X2年底出售已使用2年之新機器可取得$4,000現金。

丁公司適用的所得稅率為35%。假設任何利得與損失皆會影響丁公司該年度支付之所得稅。丁公司之稅後必要報酬率為12%。除原始投資外,所有的現金流量皆假設於期末發生。

試問:(一)若丁公司於X1年初將舊機器處分,其稅後現金影響數。

舊機器帳面金額=$50,000-($50,000-$5,000)÷5×3=$23,000

稅後現金影響數=$20,000+($23,000-$20,000)×35%=$21,050

(二)若丁公司使用新機器,其每年固定現金營業成本及變動現金營業成本之稅後影響數。

新機器折舊每年節稅數=($60,000-$6,000)÷2×35%=$9,450

稅後影響數=($2×80,000+$10,000)×(1-35%)+$9,450=$119,950

(三)舊機器及新機器折舊差異所產生的每年現金所得稅節省數。

舊機器折舊每年節稅數=($50,000-$5,000)÷5×35%=$3,150

新舊機器折舊差異之每年現金節稅數=$9,450-$3,150=$6,300

(四)舊機器及新機器於X2年底處分時,其稅後現金影響數之差異。

舊機器稅後現金影響數=$2,000+($5,000-$2,000)×35%=$3,050

新機器稅後現金影響數=$4,000+($6,000-$4,000)×35%=$4,700

新舊機器稅後現金影響數差異=$4,700-$3,050=$1,650

(五)試分析丁公司若採用新機器,相較於使用舊機器所增加之淨現值。

2期,12%,年金現值1.69005,複利現值0.79719

舊機器每年固定現金營業成本與變動現金營業成本之稅後影響數=($3×80,000+$12,000)×(1-35%)+$3,150=$166,950

舊機器淨現值=$3,050×0.79719-$166,950×1.69005=-$279,723

新機器淨現值=$4,700×0.79719-$119,950×1.69005-$60,000+$21,050=-$237,924

採用新機器淨現值增加數=$279,723-$237,924=$41,799

(六)若丁公司無法自行評估兩個方案,新機器供應商可收費代為評估,並僅在丁公司採新機器時始收費。請計算若供應商希望丁公司購買,其代為評估之收費最高是多少(應小於等於多少)?

新機器供應商之評估費用應小於或等於新機器淨現值增加數$41,799

【普考109-1】寶金公司有下列各自獨立的交易事項,試問:(假設一年以365天計算。若計算過程需估計現值,均依附表之現值計算。各題項答案經計算過程後,若有小數則均取自第二位並四捨五入)

|

附表 |

|||||

|

利率/期數 |

複利現值 |

年金現值 |

利率/期數 |

複利現值 |

年金現值 |

|

1.5%,18期 |

0.76491 |

15.67256 |

13%,6期 |

0.48032 |

3.99755 |

|

7.5%,14期 |

0.36331 |

8.48915 |

15%,7期 |

0.37594 |

4.16042 |

|

8%,14期 |

0.34046 |

8.24424 |

16%,7期 |

0.35383 |

4.03857 |

|

9%,18期 |

0.21199 |

8.75563 |

18%,18期 |

0.05083 |

5.27316 |

|

10%,3期 |

0.75131 |

2.48685 |

|

|

|

(一)進貨$500,000,並設定條件為1/10,n/30,假定公司向銀行的借款利率為14%,且15%的借款須無息回存至銀行,若寶金公司於第十天向銀行借款償付該款項,則公司所擔負的利息為何?

利息=$500,000×(1-1%)÷(1-15%)×14%×(30-10)/365=$4,467.37

(二)進貨$400,000,並設定條件為1/10,n/40,借款無需回存,若寶金公司預計於第十天向銀行借款償付該款項,借款利率應低於百分之幾,公司才值得享受進貨折扣?

借款利率=[1%÷(1-1%)]×[365÷(40-10)]=12.29%

(三)寶金公司持有雲樵公司簽發$40,000,利率13%,6個月期的票據,發票日期為20X0年7月31日,到期日為20X1年1月31日。寶金公司於20X0年10月31日將票據向銀行進行貼現,貼現率為10%,試問寶金公司可獲得之貼現值(現金)為何?

到期值=$40,000×(1+13%×6/12)=$42,600

貼現值=$42,600×(1-10%×3/12)=$41,535

(四)寶金公司向如媛公司購買面額$3,000,000,10年到期之公司債,當時市場利率為15%,利息每半年支付一次。三年後(利息已付),寶金公司因急需資金,將公司債出售給明嫻公司,當時市場利率為16%。試問寶金公司出售公司債的價格為何?

出售價格=$3,000,000×0.34046+$3,000,000×15%×6/12×8.24424=$2,876,334

(五)寶金公司收到一張到期值$365,000之票據,持往銀行貼現,該票據在貼現時尚有90天到期,貼現率8%,試計算貼現之實質利率為何?

貼現息=$365,000×8%×90/365=$7,200

$7,200=($365,000-$7,200)×實質利率×90/365,實質利率=8.16%

(六)寶金公司購買一台機器設備,現金價為$450,000,在先支付頭期款$105,000後,簽發了分期付款之票據,且於購買後的一個月開始支付,以18個月每月等額付清餘額(包含每月月初未付款餘額的18%計息),計算每月應付款之金額。

月息=18%÷12=1.5%

$450,000=$105,000+每月應付款×15.67256,每月應付款=$22,013

【退役三等成會110-3】開心公司正考慮以額外購買一部新機器的方式進行生產線擴充,這部機器的成本$62,000、預估耐用年限10年且除役時無處分價值。預期可以從這次擴廠,每年增加$28,000的現金收入。預期每年增加營運費用的現金支出為$18,000,資金成本為6%,所得稅率20%,並假設除原始投資成本外,現金流量皆於期末時發生。

試作:(一)計算此項投資之淨現值。

每年折舊=$62,000÷10=$6,200

每年現金流入=($28,000-$18,000)×(1-20%)+$6,200×20%=$9,240

6%,10期,年金現值7.360087

淨現值=$9,240×7.360087-$62,000=$6,007(正值)

(二)計算此項投資之內部報酬率。

|

利率 |

6% |

||||||||||

|

年數 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

複利 現值 |

1.0000 |

0.9434 |

0.8900 |

0.8396 |

0.7921 |

0.7473 |

0.7050 |

0.6651 |

0.6274 |

0.5919 |

0.5584 |

NPV=$9,240×10期年金現值-$62,000=$0

10期年金現值=6.71,IRR=8%

【退役四等成會110-3】仁愛飲料公司正考慮以成本$28,000購買一部裝瓶機器,預期耐用年限4年,無殘值。工廠管理者估計各年度現金營業成本的節省數如下:

|

年 |

金額 |

|

1 |

$12,000 |

|

2 |

10,000 |

|

3 |

8,000 |

|

4 |

5,000 |

|

合計 |

$35,000 |

仁愛飲料公司的加權平均資金成本為12%。不考慮所得稅,並假設除原始投資成本外,現金流量皆於期末時發生。

為該特殊裝瓶機器設備計算下列:

(一)淨現值(四捨五入至整數)。

淨現值=$12,000×(1.893-1)+$10,000×(2.69-1.893)+$8,000×(3.402-2.69)+$5,000×(4.038-3.402)-$28,000=$(438)

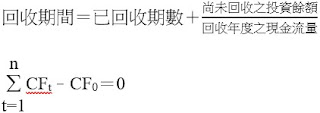

(二)回收期間(四捨五入至小數點第2位)。

|

折現利率 |

12% |

||||

|

年 |

0 |

1 |

2 |

3 |

4 |

|

年金現值表 |

1.0000 |

1.8930 |

2.6900 |

3.4020 |

4.0380 |

回收期間=2+($28,000-$12,000-$10,000)÷$8,000=2.75年(2年9個月)

【普考成會110-1】甲公司為與合作夥伴建立更穩固的合作關係,正考慮購置一台價值$72,000的機器。此項購置計畫預計投入$10,000的營運資金(working capital)。據管理階層估計,新機器耐用年限為5年,可提供每月額外500小時的產能,並增加每年$30,000的營收及$12,000的營運成本(不含折舊)。在第5年結束時,預計累計折舊金額為$60,000,處分機器可得$9,000,並返還$8,000的營運資金。

試作:(一)在不考慮所得稅的情況下,若甲公司要求報酬率為10%,該投資方案之淨現值為何?

8%,5期,年金現值=3.99271,複利現值=0.68058

10%,5期,年金現值=3.79079,複利現值=0.62092

|

報酬率 |

|

10% |

8% |

|

購置機器 |

|

$(72,000) |

$(72,000) |

|

投入營運資金 |

|

(10,000) |

(10,000) |

|

每年淨資金流入 |

($30,000-$12,000)×年金現值 |

68,234 |

71,869 |

|

處分機器 |

$9,000×複利現值 |

5,588 |

6,125 |

|

返還營運資金 |

$8,000×複利現值 |

4,967 |

5,445 |

|

淨現值 |

|

$(3,211) |

$1,439 |

(二)承上題,該投資方案之內部報酬率為何?

8%+$1,439/($1,439+$3,211)×(10%-8%)=8.62%

(三)在不考慮所得稅的情況下,該購置計畫整體的剩餘利潤(Residual

Income)為何?

每年折舊=$60,000÷5=$12,000

淨利=$30,000-營運成本$12,000-折舊$12,000=$6,000

剩餘利潤=$6,000-$72,000×10%=$(1,200)

(四)若甲公司的稅率為20%,處分該機器所產生稅後現金流入之淨現值為何?

處分機器損失=$12,000-$9,000=$3,000

稅後現金流入淨現值=($9,000+$3,000×20%)×0.62092=$5,961

【普考成會111-2】新竹公司購買一部機器人,成本為$200,000,估計未來10年每年可節省現金營業成本$50,000。新竹公司之必要報酬率為12%。假設:現金流量及原始投資成本皆於期末時發生,該機器人預計無最終處分價值,且所得稅率為零。

請計算及說明:

(一)淨現值(註:12%,10期的1元年金現值為5.65)。

12%,1期的1元複利現值為0.89

淨現值=$50,000×5.65-$200,000×0.89=$104,500

(二)回收期間。

回收期間=$200,000÷$50,000=4年

(三)以原始淨投資額為基礎之應計會計報酬率。

平均每年淨利=$50,000-$200,000÷10=$30,000

原始淨投資額會計報酬率=$30,000÷$200,000=15%

(四)以原始平均投資額為基礎之應計會計報酬率。

平均投資額=($200,000+$0)÷2=$100,000

原始平均投資額會計報酬率=$30,000÷$100,000=30%

(五)假設所得稅率大於零,請說明(一)至(四)小題的計算結果之變化(即說明增加、減少或不變)。

(一)(二)每年營業成本減少$50,000>折舊$20,000,稅盾使現金流入減少,淨現值減少,回收期間增加。

(三)(四)所得稅率大於零,使淨利減少,會計報酬率減少。

【關務三等成會111-4】花蓮公司考慮購買新設備,其成本為$600,000,安裝成本為$50,000,估計新設備每年可以產生增額利潤$196,000,但每年的增額維護成本為$26,000,新設備估計耐用年限為5年,殘值為$50,000。花蓮公司的所得稅率為20%,申報採用直線法提列折舊,方案之必要報酬率為10%。(5期,10%,複利現值為0.621;5期,10%,年金現值為3.791)

請問:(一)新設備投資方案之預計每年獲利增加數為何?

預計每年獲利增加數=$196,000-$26,000=$170,000

(二)根據平均投資金額,計算應計會計報酬率(AARR),請以XX.XX%表達,四捨五入至小數點後第2位。

折舊=($600,000+安裝成本$50,000-殘值$50,000)÷5=$120,000

平均稅後淨利=($196,000-$26,000-$120,000)×(1-20%)=$40,000

平均投資金額=($600,000+安裝成本$50,000+殘值$50,000)÷2=$350,000

應計會計報酬率=$40,000÷$350,000=11.43%

(三)請問本投資的淨現值(NPV)為何?

淨現值=$600,000-安裝成本$50,000+($196,000-$26,000)×(1-20%)×3.791+$120,000×20%×3.791+殘值$50,000×0.621=$(12,390)

留言

張貼留言