會計22-07財務管理-公營試題

【選擇題】

【B】01.ABC公司的股票必要報酬率為8%,目前無風險利率為0.5%,市場投資組合報酬率為8%,則依據資本資產定價模型(Capital Asset Pricing Model,CAPM),ABC公司的貝他值(Beta,β)為 (A)0.8 (B)1 (C)1.2 (D)1.5。[110中鋼中會]

E(Ri)=Rf+βi×[E(Rm)-Rf]

8%=0.5%+βi*[8%-0.5%]

Beta, β為1

【綜合題】

【經濟部109-5】試回答下列問題,各題資料獨立。

(一)假設皮卡公司不久前才發放現金股利每股$1.5,且預期公司股利每年固定成長6%,目前每股股價為$50,公司目標負債/權益比(target debt-equity ratio)為50%,稅前負債資金成本為8%,公司稅率為30%,在未考慮發行成本的情況下,請問:

(1)公司的權益資金成本(equity capital)為何(以百分比表達,計算至小數點後第二位,以下四捨五入)?

權益資金成本=$1.5×(1+6%)÷$50+6%=9.18%

(2)公司的加權平均資金成本(WACC)為何(以百分比表達,計算至小數點後第二位,以下四捨五入)?

負債/權益=50% → 負債:權益=1:2=1/3:2/3

WACC=8%×(1-30%)×1/3+9.18%×2/3=7.99%

(二)雷丘公司預期未來每年稅前息前盈餘(EBIT)為$130,000,公司目前為無負債之資本結構,權益貝他值(β)為1.3,假設無風險利率為5%,市場風險溢酬為5%,公司目前稅率為25%,依MM理論(資本結構理論)之假設條件下,請問:

(1)試計算出雷丘公司的價值(答案計算至整數,以下四捨五入)。

權益資金成本=5%+5%×1.3=11.5%

公司價值=$130,000×(1-25%)÷11.5%=$847,826

(2)如果雷丘公司舉債$500,000贖回流通在外的股票,試算其公司價值為何(計算至小數點後第二位,以下四捨五入)?

公司價值=$130,000×(1-25%)÷11.5%+$500,000×25%=$972,826.09

【經濟部109-6】小魚公司目前所考慮的投資方案,其貝他值(β)為1.5,該投資方案需投入$6,000的成本,但往後3年每年可有$3,000現金流入產出,假設無風險報酬為9%,市場風險溢酬為6%,根據這些訊息,請問:

(相關現值資料如下:3期,每期$1,利率12%之普通年金現值為$2.4018,利率15%之普通年金現值為$2.2832,利率18%之普通年金現值為$2.1743)

(一)試算該投資方案的必要報酬率為多少?

必要報酬率=9%+6%×1.5=18%

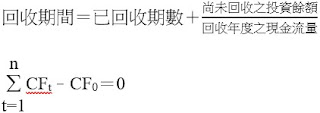

(二)該投資方案的回收期間是多少年?

回收期間=$6,000÷$3,000=2年

(三)請以淨現值法(NPV)評估該投資方案是否值得採行?請說明理由。

NPV=$3,000×2.1743-$6,000=$522.9

NPV>0,值得採行

【經濟部110-5】假設無風險利率為3%,而市場上投資人對系統風險貝他值(β)為1.5的資產組合所要求的必要報酬率為7.5%,若CAPM或證券市場線(SML)成立,請問:

(一)試算市場投資組合的期望報酬率為多少?

3%+1.5×(期望報酬率-3%)=7.5%,期望報酬率=6%

(二)若甲想買進1股$50之股票,該股票明年將支付$1.5股利,之後甲想以$52賣出。該股票之系統風險貝他值(β)為1.2,請說明該股票賣出價格是高估或是低估?

必要報酬率=3%+1.2×(6%-3%)=6.6%

預期報酬率=($1.5+$52-$50)÷$50=7%>6.6% → 股價低估

股票價值=$50+$1.5÷(1+6.6%)=$51.41<$52 → 賣價高估

(三)若乙原負責管理300萬的資產組合(即題目所述:系統風險貝他值(β)為1.5,必要報酬率為7.5%,無風險利率為3%),現在要另外加入100萬元投入在系統風險貝他值(β)為0.5的股票上,此時乙所管理的400萬元投資組合必要報酬率為多少?

加權貝他值=1.5×300/400+0.5×100/400=1.25

必要報酬率=3%+1.25×(6%-3%)=6.75%

【經濟部112-5】下列情況獨立,請分別作答:

(一)在通膨尚未解除下,利率市場未來仍可能面臨下列3種情境,其中A、B公司股票的預期報酬率如下,已知預期大盤報酬率為10%,無風險利率為4%。

|

情境 |

發生機率 |

預期報酬率 |

|

|

A股票 |

B股票 |

||

|

持續升息 |

30% |

-15% |

-5% |

|

暫停升息 |

50% |

20% |

5% |

|

降息 |

20% |

40% |

20% |

|

β係數 |

1.2 |

0.5 |

|

根據以上資訊,請回答下列問題:

(1)依據資本資產訂價模型(CAPM),請分別計算A、B公司股票之合理報酬率,並分析A、B公司股票之市價是否偏離理論價格?

|

預期 |

E(RA)=30%×(-15%)+50%×20%+20%×40%=13.5% E(RB)=30%×(-5%)+50%×5%+20%×20%=5% |

|

理論 |

E(RA)=4%+(10%-4%)×1.2=11.2%<13.5% E(RB)=4%+(10%-4%)×0.5=7%>5% |

※A股票低估,B股票高估

(2)A公司預計明年發放現金股利每股$5,股利支付率為50%,且股利將以8%固定成長率繼續成長,請計算A公司之成長機會現值(NPVGO),計算至整數位,以下四捨五入。

P=EPS/R+NPVGO

P=5÷(11.2%-8%)=156.25

EPS/R=(5×2)÷11.2%=89.29

NPVGO=156.25-89.29≒67

(二)C公司之稅前負債資金成本為4%,權益乘數2.5,加權平均資金成本(WACC)為9%,公司稅率為25%,在MM資本結構理論成立下,請回答下列問題:

(1)C公司之權益資金成本。

權益乘數2.5 → 資產2.5,負債1.5,權益1

9%=1.5/2.5×4%×(1-25%)+1/2.5×ke

ke=18%

(2)若C公司為降低財務風險,擬將負債比率降低至40%,請計算資本結構調整後之加權平均資金成本,計算至小數點後第1位,以下四捨五入。

資產10,負債4,權益6

18%=RSU+(RSU-4%)×(1-25%)×(1.5/1)

RSU=10.5883%

RSL=10.5883%+(10.5883%-4%)×(1-25%)×(4/6)=13.8824%

WACC=4/10×4%×(1-25%)+6/10×13.8824%=9.5%

【經濟部113-5】己公司與庚公司除了負債融資程度不同外,在其他方面都相同。己公司沒有使用負債,而庚公司有3,000萬元票面利率為10%的負債流通在外。假定①公司稅率25%;②MM資本結構理論所提出的假設都能成立;③未來各年度,稅前息前盈餘(EBIT)均為600萬元;④己公司的權益成本為12%。

試作:(一)庚公司的價值。

庚公司價值=$6,000,000×(1-25%)÷12%+$30,000,000×25%=$45,000,000

(二)庚公司的權益資金成本。

權益資金成本=12%+(12%-10%)×(1-25%)×$30,000,000/$15,000,000=15%

(三)庚公司的加權平均資金成本。

加權平均資金成本=10%×(1-25%)×$30,000,000/$45,000,000+15%×$15,000,000/$45,000,000=10%

【經濟部113-6】試回答下列問題,各題資料獨立。

(一)羅師傅蛋黃酥公司去年銷售量50萬顆,每顆售價50元,每顆的變動成本30元,含折舊費用之總固定成本200萬元,另外每年需支付利息費用為12萬元,試作(計算至小數點後第3位,以下四捨五入):

(1)損益兩平之銷售量。

損益兩平銷售量=($2,000,000+$120,000)÷($50-$30)=106,000顆

(2)營業槓桿程度(Degree of Operating

Leverage, DOL)及財務槓桿程度(Degree of Financial Leverage, DFL)。

EBIT=($50-$30)×500,000-$2,000,000=$8,000,000

DOL=($8,000,000+$2,000,000)÷$8,000,000=1.25

DFL=$8,000,000÷($8,000,000-$120,000)=1.015

(3)假設其他條件不變,若今年的銷售量較去年增加25萬顆,則今年度的每股盈餘(EPS)變動多少百分比?

去年EBIT =($50-$30)×500,000-$2,000,000-$120,000=$7,880,000

今年EBIT =($50-$30)×(500,000+250,000)-$2,000,000-$120,000=$12,880,000

EPS變動百分比=($12,880,000-$7,880,000)÷$7,880,000=63.452%

(二)下表為不同評等之三年期債劵的到期收益率:

|

評等 |

到期收益率 |

|

AAA |

8% |

|

AA |

8.5% |

|

A |

9% |

|

BBB |

10% |

假設辛公司以每張100萬元的代價買進面值為100萬元,評等為AAA的三年期債劵後,該債劵的評等卻被降為BBB,試作(計算至小數點後第2位,以下四捨五入):

(1)辛公司每張債劵資本損失為多少萬元?

3期,10%,複利現值0.75131,年金現值2.48685

降評後價格=$1,000,000×0.75131+$1,000,000×8%×2.48685=$950,258

損失=$1,000,000-$950,258=$49,742=$4.97萬元

(2)當債劵評等被降為BBB後,辛公司持有該債劵的存續期間為幾年?

存續期間 =($1,000,000×0.75131)÷$950,258×3+($1,000,000×8%)÷$950,258×2.48685=2.58年

=($1,000,000×0.75131)÷$950,258×3+($1,000,000×8%)÷$950,258×2.48685=2.58年

【經濟部114-5】壬公司以發行普通股及長期負債為其資金來源,該公司股票目前的每股市價為$20,發行在外股數共500股,已知該公司股票系統風險值(β)等於1.2,市場投資組合的預期報酬率(Rm)等於12%,無風險利率(Rf)等於5%;該公司資產負債表之負債帳面價值為$12,000,其長期債券票面利率為6%,每張面額$100,目前市價$93,尚有兩年到期,每年付息一次,該公司目前稅率為25%,試作(以百分比表達,計算至小數點後第2位,以下四捨五入):

(一)壬公司之權益資金成本為何?

權益資金成本Re=Rf+β×(Rm-Rf)=5%+1.2×(12%-5%)=13.40%

(二)壬公司之稅後負債成本為何?

每年付息=$100×6%=$6

$93=$6÷(1+Rd)+($6+$100)÷(1+Rd)2

稅前負債成本(Rd)=10.04%

稅後負債成本=10.04%×(1-25%)=7.53%

(三)壬公司以各種資金來源的市值作為權重,請計算該公司之加權平均資金成本(WACC)為何?

權益市值(E)=$20×500=$10,000

負債市值(D)=$93×($12,000÷$100)=$11,160

總資本市值(V)=$10,000+$11,160=$21,160

權益權重(We)=$10,000÷$21,160=47.26%

負債權重(Wd)=$11,160÷$21,160=52.74%

WACC=(47.26%×13.40%)+(52.74%×7.53%)=10.30%

留言

張貼留言