會計22-05獲利指數法

|

意義 |

又稱效益成本比率(Benefit Cost Ratio),投資方案未來現金流入現值合計與最初投資額現值之比率。相對數指標,反映投資效率。 |

|

|

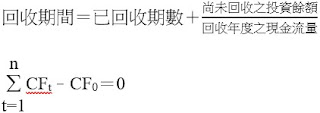

公式 |

|

|

|

決策準則 |

獨立案件 |

獲利指數>1 → NPV>0,接受投資方案 獲利指數<1 → NPV<0,拒絕投資方案 獲利指數=1 → NPV=0,接不接受沒有差別 |

|

互斥案件 |

選擇獲利指數較高者 |

|

|

優點 |

1.考量貨幣時間價值。 2.考量所有現金流量。 3.考量投資風險,風險大則採用高折現率,風險小則採用低折現率。 4.便於不同項目投資方案的比較。 |

|

|

缺點 |

1.現值指數計算麻煩,難掌握。 2.淨現金流量難預測,折現率難掌握。 3.互斥投資方案可能無法滿足企業價值極大化。 4.不符合價值相加法則。 |

|

【範例】

|

期數 |

0 |

1 |

2 |

3 |

4 |

|

現金流入 |

-1,000 |

200 |

350 |

350 |

400 |

※淨現值法與獲利指數法的比較:在獨立投資方案,兩種方法會有相同的結論;但在互斥投資方案的選擇時,結論可能不同。

留言

張貼留言