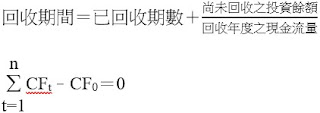

會計22-05獲利指數法—公職試題

【選擇題】

【B】01.甲公司擬購買一部新機器,相關資料如下:

|

每年成本節省(現金流出之節省) |

$10,000 |

|

可用年限 |

5年 |

|

內部報酬率 |

15% |

|

獲利力指數(profitability

index) |

1.1308 |

五年期$1之年金現值因子

|

8% |

10% |

12% |

15% |

|

3.9927 |

3.7908 |

3.6048 |

3.3521 |

則評估此一投資方案所使用之資金成本率為下列何者?

(A)8% (B)10% (C)12% (D)15%。[111鐵路三級成會]

原始投資額=$10,000×3.3521=$33,521

現金流量折現值總額=$33,521×1.1308=$37,906

$37,906÷$10,000=3.7906 → 資金成本率=10%

留言

張貼留言