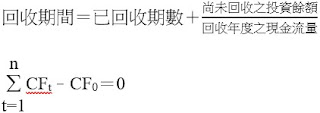

會計22-04淨現值法

|

意義 |

又稱為現金流量折現法,各期淨現金流量現值總和減去原始投資額現值,得到投資方案的淨現值。絕對數指標,反映投資效益。 |

|

|

公式 |

淨現值=未來各年淨現金流入之現值-投資淨現值 CF0:原始投資額現值,CFt:第t期現金流量,k:折現率。 |

|

|

決策準則 |

獨立案件 |

淨現值>0 → 接受投資方案 淨現值<0 → 拒絕投資方案 淨現值=0 → 接不接受沒有差別 |

|

互斥案件 |

選擇淨現值較高者 |

|

|

優點 |

1.考量貨幣時間價值。 2.考量所有現金流量。 3.符合價值相加法則。 4.有客觀明確的決策準則。 5.可從相同年限的互斥投資方案中找到企業價值極大化的投資方案。 |

|

|

缺點 |

1.不易決定折現率。 2.長期現金流量不易準確預估。 3.只考量效果(財富多寡),未考量效率(成本效益)。 4.對不同年限的互斥投資方案無法做出決策。 |

|

【範例】

|

期數 |

0 |

1 |

2 |

3 |

4 |

|

現金流入 |

-1,000 |

200 |

350 |

350 |

400 |

![]()

留言

張貼留言