會計22-03會計報酬率法

|

意義 |

又稱帳面價值法、未調整報酬率法、資產模式報酬率法、財務表法、會計法,從會計純益角度,衡量投資方案之報酬率。 |

|

|

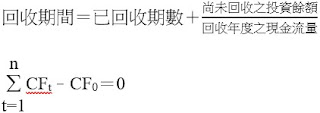

公式 |

|

|

|

決策準則 |

獨立案件 |

會計報酬率>最低可接受會計報酬率 → 接受投資方案 會計報酬率<最低可接受會計報酬率 → 拒絕投資方案 |

|

互斥案件 |

選擇會計報酬率較高者 |

|

|

優點 |

1.容易計算及了解。 2.報酬率指標,符合決策需求。 |

|

|

缺點 |

1.未考量貨幣時間價值。 2.未考量現金流量。 3.最低可接受的會計報酬率無客觀的標準。 4.報酬率易受折舊方法影響。 5.無法滿足企業價值最大化。 6.不符合價值相加法則。 |

|

【範例】假設最低可接受的會計報酬率為15%。

|

期數 |

0 |

1 |

2 |

3 |

4 |

|

現金流入 |

-1,000 |

200 |

350 |

350 |

400 |

|

稅後純益 |

|

125 |

90 |

-70 |

55 |

![]()

留言

張貼留言