會計22-02回收期間法-其他試題

【選擇題】

【A】01.關於回收期間法,下列敘述何者錯誤? (A)採用回收期間法進行資本預算評估時,採用的是應計基礎損益表中所提供的資訊 (B)回收期間法並未考慮達到成本回收後之現金流量 (C)回收期間法在計算未來現金流量時,可以將貨幣時間價值以及預期通貨膨脹納入考量 (D)在作資本決策時將回收期間納入考量,可視為風險管理的一種手段。[108退役四等成會]

回收期間法:注重現金流量的流動性,採用現金基礎,是流動性風險指標。

【C】02.丙公司計畫購買某生產設備$75,000,估計耐用年限為5年,無殘值,採直線法提列折舊。新設備每年會節省現金支出$25,000,公司適用之所得稅率為30%,在不考慮時間價值下,此項投資之回收期間多長? (A)5.06年 (B)4.78年 (C)3.41年 (D)2.31年。[109地方四等成會]

折舊稅盾=$75,000÷5×30%=$4,500

回收期間=$75,000÷[$25,000×(1-30%)+$4,500]=3.41

【C】03.甲公司欲評估一投資方案,開始時須投入的機器設備成本為$288,000,耐用年數10年,甲公司對該機器設備採直線法折舊且假設殘值為零。甲公司以變動生產成本加成60%作為產品的訂價方法,若變動生產成本為$200,每年的產量為600個,則還本期間為何? (A)0.4年 (B)1.5年 (C)4年 (D)6.67年。[109鐵路三級成會]

折舊=$288,000÷10=$28,800

售價=$200×(1+60%)=$320

淨利=($320-$200)×600-$28,800=$43,200

還本期間=$288,000÷($43,200+$28,800)=4年

【C】04.甲公司考慮是否購買一台新機器,取得成本$1,380,000,預估未來淨現金流量如下:

|

|

淨現金流量 |

|

第1年 |

$276,000 |

|

第2年 |

575,000 |

|

第3年 |

253,000 |

|

第4年 |

184,000 |

|

第5年 |

368,000 |

若甲公司採用還本期間法,此決策不應考慮下列何項資訊? (A)機會成本 (B)付現成本 (C)沉沒成本 (D)可免成本。[110高考三級成會]

採用還本期間法作決策,攸關部分是淨現金流量,(A)(B)(D)皆有可能會影響,(C)沉沒成本為非攸關。

【D】05.丙公司正在考慮一個投資新設備的資本預算方案,此方案的原始投資額為$186,000,設備使用年限為9年,預計運作新設備每年之現金固定成本為$82,000,現金變動成本為收入之5%。該投資每年產生的現金收入為$180,000,預期之報酬率為6%。則該方案的回收期間多長?

(A)7.50年 (B)4.31年 (C)3.25年 (D)2.09年。[110普考成會]

每年回收=$180,000×(1-5%)-$82,000=$89,000

回收期間=$186,000÷$89,000=2.09年

【B】06.甲公司以還本期間法(回收期間法)評估一投資案,其投資金額與相關現金流量如下表:

|

期初投資 |

$900,000 |

|

第1年稅後淨現金流量 |

$300,000 |

|

第2年稅後淨現金流量 |

$400,000 |

|

第3年稅後淨現金流量 |

$500,000 |

|

第4年稅後淨現金流量 |

$600,000 |

有關投資案之回收年數,下列何者正確?

(A)2.0 (B)2.4 (C)2.8 (D)3.2。[111地方三等成會]

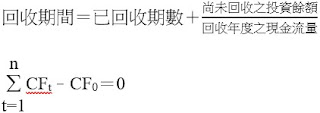

回收年數=2+($900,000-$300,000-$400,000)÷$500,000=2.4

【C】07.甲公司計畫購買線性滑軌工具機,成本$210,000,估計耐用年限8年,無殘值,採直線法折舊。預期每年可產生稅前現金流入$50,000,所得稅率為20%,下列何者為此工具機購買之回收期限?(四捨五入取至小數點後第2位) (A)3.44年 (B)3.80年 (C)4.64年 (D)5.25年。[111地方三等成會]

折舊=$210,000÷8=$26,250

回收期限=$210,000÷[$50,000×(1-20%)+$26,250×20%]=4.64年

【A】08.下列何者為採用回收期間法決策之依據? (A)投資金額回收的時間長短 (B)投資方案所產生的淨利 (C)投資方案的經濟年限 (D)投資方案的報酬率。[111地方四等成會]

回收期間法之決策準則,回收期間較短者。

【D】09.甲公司計畫購買新的倉儲設備,以提升公司控制庫存的能力,該設備的售價為$36,586,需要$4,000的營運資金,估計使用年限為5年,殘值為$4,000,在到達使用期限時,營運資金$4,000可以回收,購買該設備每年可節省現金$10,000。該投資的回收期間為何? (A)3.01年 (B)3.26年 (C)3.66年 (D)4.06年。[111普考成會]

回收期間=($36,586+$4,000)÷$10,000≒4.06年

留言

張貼留言