會計22-01資本支出預算的基本概念

22-1.1資本支出預算

|

意義 |

企業規劃長期(一年以上)資本支出與經濟效應的過程,為整體預算一部分。 |

|

重要性 |

影響企業的未來發展及籌資決策。 |

|

種類 |

1.獨立案件:投資方案的抉擇,各自決定,互無關聯。 2.互斥案件:多個投資方案,只能選擇一個增加企業價值最高者。 |

|

評估原則 |

1.必須考量貨幣時間價值。 2.必須考量所有現金流量。 3.能使企業的價值極大化。 4.風險或不確定性。 |

|

評估方法 |

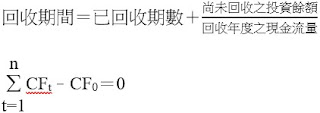

1.回收期間法(Payback Period

Method) 2.會計報酬率法(Accounting Rate of

Return Method, ARR) 3.淨現值法(Net Present Value

Method, NPV) 4.獲利指數法(Profitability

Index Method, PI) 5.內部報酬率法(Internal Rate of

Return Method, IRR) |

|

複利因素公式 |

|

22-1.2各種方法之比較

|

|

回收期間 |

ARR |

NPV |

PI |

IRR |

|

使用貨幣的時間價值 |

N |

N |

Y |

Y |

Y |

|

使用報酬率概念 |

N |

N |

N |

N |

Y |

|

使用現金流量 |

Y |

N |

Y |

Y |

Y |

|

考慮投資期間所有報酬 |

N |

Y |

Y |

Y |

Y |

|

使用折現率 |

N |

N |

Y |

Y |

N |

留言

張貼留言